目次

日本と外資プライベートバンクの違い

ワンストップの相談、情報提供ができない

日本の法律上、節税などの税務や不動産運用、相続や遺言は銀行や証券会社が手を出すことができません。例えば、評価が落ちている不動産を売却してお金に変えて運用したほうがいいとか、資産管理会社を作って相続に備えたほうがいいとか、そういうアドバイスは銀行自体ではできません。

個人資産は何も金融資産だけじゃなくて、土地だったり、自社の持株だったりするわけで、その資産全体を俯瞰してどう運用保全して税務マネジメントして、次世代に引き継いでいくかが本来のプライベートバンクの主旨からすれば、日本にあるプライベートバンクでは大事な部分が抜け落ちているとも言えます。

さらに海外にある外資プライベートバンクは、子供の教育からプライベートの旅行アレンジ、ネットワーキング、事業承継まで、ありとあらゆる窓口としてワンストップで対応しているみたいです。日本に存在しているプライベートバンクは日系、外資系問わずそこまで対応できていません。

土地持ちの資産家を相手にできない

銀行が不動産を扱えない以上、外資系プライベートバンクは不動産を評価して担保にして貸付するとか、それをレバレッジとして資産運用するということができません。日本は土地持ちの資産家が多いので、そういう顧客は他に流れてしまいます。外資系プライベートバンクの資産基準に「金融資産○億円以上」と書かれているのも納得です。

運用力の差が大きい

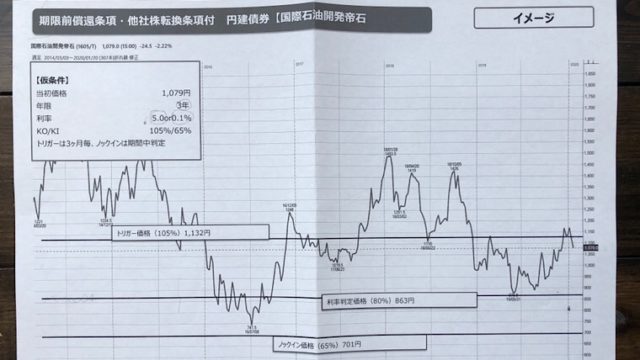

日本の銀行は投資信託と保険は扱えますが、株式や債券を直接市場から調達できません。外資系はそれが生命線なので、UBSもクレディスイスも証券会社と銀行の両方を日本に設置して対応しています。外資系プライベートバンクでは、株式や債券だけでなく、複雑な金融商品も次から次へと出てくるので、話をしていて面白いです。さらにグローバルでの資産運用力は雲泥の差で、日系がベンチマークでの運用がせいぜいなのに対して、リサーチセンターが世界中に散らばっている外資系は、常に情報をウォッチして積極的に収益を狙っていける体制になっています。

顧客担当者の位置づけ

外資系プライベートバンクはRMやCAと呼ばれる顧客担当者が異動せずにずっと対応してくれますが、日本の金融機関は基本3年ごとの異動ルールで担当者は随時変わってしまいます。数年でいなくなる相手に数十年にわたる資産運用を任せたいと思う人はいないでしょうし、担当者が成績欲しさに高い手数料のものを薦めてそのまま異動ということもあり得ます。

日本のプライベートバンクは、顧客担当はあくまで受付窓口であって、専門的な案件については裏に控えている社内の専門チームが担当します。外資系でも基本は変わらないんでしょうが、顧客担当者の職務と裁量の幅は日系よりだいぶ広く、長い経験を持っている人が多いので、運用の話もかなり突っ込んだところまで担当者レベルで完結できます(個人差はありますが)。あとはちょっとした手数料率なんかは顧客担当の判断で何とかなってしまうようです。

UBS SuMi Trustとは

こういった日本と外資のプライベートバンク、ウェルスマネジメントのギャップを埋める目的で作られたのが、三井住友信託銀行が2021年に立ち上げるUBS SuMi Trustなるプライベートバンクです。運用についてはUBSが、不動産、税務、相続といった部分は三井住友信託が対応して、今までばらばらだったものを一つの窓口で対応していきます、というのが売りみたいです。普通の銀行ではなく信託銀行というのが対応の幅が広くなる一因なんでしょうか。

ニュースにもあった通り、三井住友信託が2021年にUBS日本のウェルスマネジメント事業の半分の株式を取得するので、(2021年以降はなんていう名称になるかわかりませんが)UBS SuMi Trustの主体は三井住友信託銀行になります。顧客担当も専任になって、対応も支店窓口ではなく大手町にある三井住友信託銀行本店の専用の場所で行うようなので、よりプライベートバンク感は出るんじゃないかなと思います。

金融資産1億円以上は三井住友信託のサービスを受けられて、2億円以上はUBSのサービスを受けられるとなっていますが、この含意は、フルサービスを受けたければ2億円以上必要ですよ、ということのようです。各々1億と2億で合計3億必要ということはなさそうです。扱う金融商品や手数料についてはまんまUBSと同じです。間に三井住友信託銀行が入るからといってそこで抜かれるということはないようです。

UBS SuMi Trustの雰囲気

大手町駅直結の三井住友信託銀行本店ビルの2階に応接室があります。UBSが入っている大手町ファーストスクエアより重厚感、高級感があって、これで自社ビルはすごいです。2階に行くには銀行の1階からエレベータで上がるか、3階の受付から入る方法がありますが、3階から2階に降りるエレベータはエレベータの構造上、役員用を使うことになりちょっと偉くなった気がします。どちらにしてもカジュアルな服でいるとアウェー感でいたたまれなくなります。応接室は広くてもちろん新しいです。

運用商品について

今回提案を受けたのは金融商品の運用のみで、まんまUBSの提案でした。三井住友信託側から実物不動産への投資の話があるかと思いましたが、その方面の説明はほとんどありませんでした。雰囲気的には、不動産投資の案件をたくさん持っているようには見えなかったです。あと、将来の相続準備として資産管理会社を作って、不動産投資をすることで評価額を下げるといった説明を受けました。