昨年の投資プランはさておき、今年はインフレと金利上昇と、だいぶ変調が見えてきています。経済自体は戻ってきていることから、景気を悲観視する必要はないかもしれませんが、中国の景気悪化、FRBや中央銀行の金利上昇と市場からの資金引き上げがオーバーキルとなるのか、予測がつきません。

本当ならもう少し状況を見てから投資を再開すべきかもしれませんが、現金を投資に回す必要が出てしまいました。会社を売却して得たお金の一部を、その会社に再出資していたんですが、当初5年償還という話だったのが、2年で早期償還されるらしく、それをどう運用していくか考えなくてはならなくなりました。

昨年立てたポートフォリオを見ると、だいぶ保守的に見積もっていたようです。現金2割と債券(自社株を含めると)を3割と、5割を低リスク資産で運用することを想定していました。

- 株式ファンド 32%

- 債券ファンド 16%

- 自社株 18%

- 現金 20%

- 金地金 14%(実際は一部のみ)

このたび、自社株が現金化されることで金利が全くつかなくなってしまうため、もう少し積極的に株式を組み込みたいと考えています。ウエルスナビのリスク許容度3を参考にして作ってみました。ロンバーのファンドが予想外に(笑)円建てのままなので、いまのところそんなに為替リスク負ってないです。

- 株式ファンド 56%(一部為替ヘッジ有)

- 債券ファンド 16%(一部為替ヘッジ有)

- 現金 16%

- 金地金 7%(円建て)

- プライベートエクイティファンド 5%

一気に資産配分を変える勇気はないので(株の下落などが怖いので)、5年間かけてゆっくりと変更していくつもりです。株式ファンドと金地金を定期的に購入していくことになります。積立バンザイ。

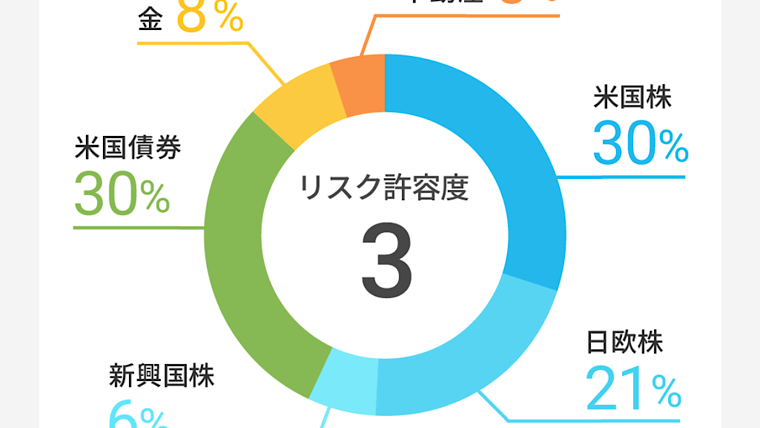

ちなみに、2022年1月時点のウエルスナビのリスク許容度3のポートフォリオは以下の通りです。持分割合は随時見直しているようです。

- 株式 61%

- 米国債 29%

- 金 6%

- 不動産 5%

昨今のインフレを考えると、多額の現金をアセットとして持っておくのはどうかと頭をよぎるし、ウエルスナビは米国債30%持っているので、自分の現金比率減らして債券に投資すればリターンは良くなると思いますが、現金(銀行の口座残高)というのは日常生活の重要な安心材料になっているので、今後も一定額は保持していきたいと考えています。もしかしたら引越すかもしれないし。「必要なのは高いリターンではなく、日々安心して暮らせること」

当初は現金部分を除外してポートフォリオを考えていたんですが、「なぜ個人のポートフォリオに外国債券が不要なのか?(山崎元)」を参考にして、個人向け国債=現金みたいなもんじゃね?ということで、すべてひっくるめて考えることができました。この方がすっきりします。