地元の第二地銀でお金をおろそうとしていたら、窓口の子に資産運用を勧められました。けっこうかわいい子だったので、おじさんのスケベ心をくすぐられ話を聞くはめに。そこで勧められたのがこのファンド、ゴールドマンサックス社債国際分散投資戦略ファンド2020-09「プライムOne2020-09」でした。

具体的なファンドの内容は説明用資料を見ればわかるのでさておき、誤解を招きそうな部分についていくつか書いていこうと思います。書面を読んでわからないところはアセットマネジメントOneに電話して確認してあります。間違いがあるかもしれないので参考程度にお願いします。

「元本確保」はデフォルト時の元本保証ではない

元本確保の意味は、元本を目減りさせる原因となる信託報酬0.3%を社債の固定クーポン0.32%でまかなうからコスト負けしないよ、という意味に過ぎないようです。投資した社債がデフォルトしたら保証体のゴールドマンサックスが補填して助けてくれるのかと思っていましたがそんなことはなく、発行体であるゴールドマンサックス・ファイナンシャルプロダクツ2018の「債券の質?」を保証しているということらしい。そうなると、発行体のゴールドマンサックス・ファイナンシャルプロダクツ2018の格付けを知りたいわけですが、残念ながら格付けはないそうです。

投資した社債の元本はさらに投資に回される

ファンドの払い込み代金は、社債を経由して、ゴールドマンサックス発行の為替ヘッジ付債券とパフォーマンス連動証券に投資されます。そりゃ中身は自分のところで発行している債券なんだから保証するよな。ただ、これらの運用結果はファンドの配当とは関係なく、あくまでファンドの配当は社債の実績連動クーポン+固定クーポンで計算されます。言ってしまえば、投資した先がどう使おうとこちらは知ったこっちゃない。でもしっかりと約束したクーポンちょうだいね。ということです。

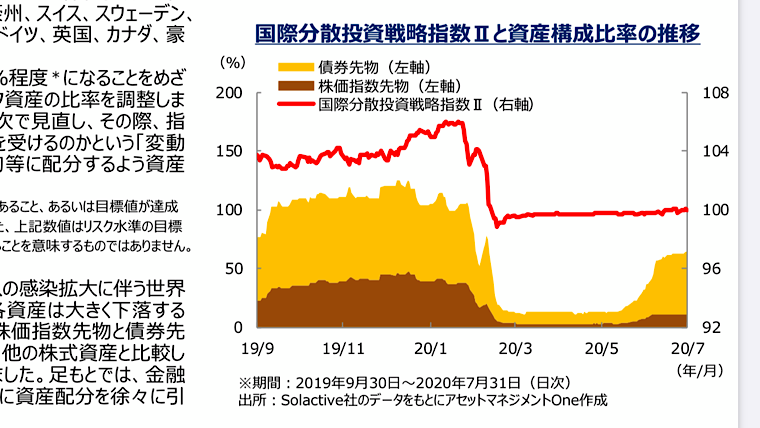

国際分散投資戦略指数IIについて

そこで重要なのは実績連動クーポンの計算の軸になる国際分散投資戦略指数II。目標リスク水準3%とだけうたっていて、目標リターンをうたわないという意識的片手落ち。過去のシミュレーションでリターン年率1.7%だそうですが、算定基準期間がコロナ前までなので、コロナ後はだいぶ落ちるはずです。このリターンは成功報酬11%控除後で、さらに指数計算時に戦略控除率?1.5%等が引かれているので、コストがかさんでいる気がします。コスト引かれなければリターン2~3%というところでしょうか。

国際分散投資戦略指数IIの資産構成

なんで先物ばっかりなのかがわかりませんが、とにもかくにも指数の資産構成はコロナ前で株式指数先物40%、債券先物60%くらいでした。いま思えばリスク3%にしてはずいぶん積極的な気もします。コロナ後は90%が現金(たぶん)、債券・株式合わせて10%程度しかなくなって、指数もそのころは全く動きがありません。5月ごろから徐々に債券が増え始めています。指数が上がってくれないと実績連動リターンをもらえないので、今後はコロナ前みたいな資産構成になってくれれば言うことないと思います。

個人的な感想

まず円建てと言うところが魅力的です。低リターンのファンドで為替リスクしょってたら一発でマイナスになりそうです。特に10年後償還なので時期選べないのが外貨建てだと怖いです。あと信託報酬が0.3%と低めでコスト負けしないと言うのは好感が持てます。その分成功報酬11%が痛いですが、これは配当が出なければ0のままなのでしょうがない部分と言えます。シンプルにゴールドマンサックスの社債を買って10年持ち続ける、というファンドですが、いろいろと間に入っているおかげで、高コスト構造になっているように見えます。デフォルトのリスクはもろかぶりなので、GS発行の中身の見えない為替ヘッジ付債券とパフォーマンス連動証券を信頼できるんならいいと思います。あとは10年間資金を固定されて配当平均1.7%と言うのをどこと比較するか。銀行預金と比較するなら魅力的だし、株式系ファンドと比較するならリターン少なすぎるし。まあ銀行預金のサブみたいな扱いで、数年たったら売却でしょうか。僕なら面倒なのでやりませんが、窓口の女の子がかわいいので、遊んでくれるなら入ってしまいそうです(笑)。